股票期权是一种金融工具,赋予持有人在未来某个时间点以特定价格购买或出售股票的权利。通过购买股票期权,投资者可以根据自己的判断和预期,选择执行期权或者放弃期权,从而获得投资收益。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:恒力产融

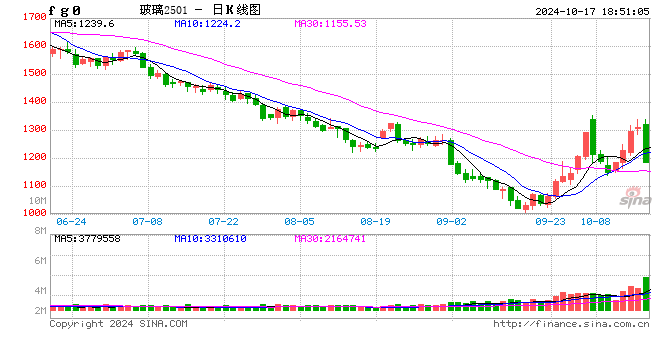

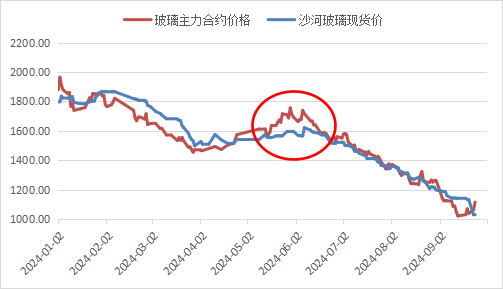

自昨日宏观政策刺激以来,玻璃纯碱作为宏观情绪的放大器,均有较大程度的反弹,甚至上午一度冲上涨停,情绪面的高歌起舞过后,玻璃纯碱这波反弹是否会演变为反转,是否会引发现货端的一系列正反馈,正反馈是否有延续性,这些问题都需要理性思考一下。

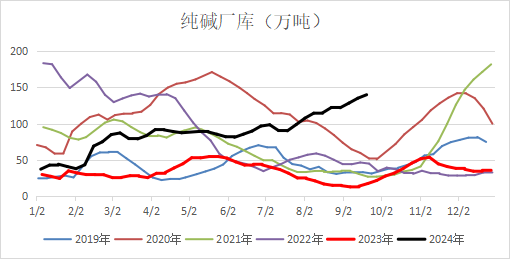

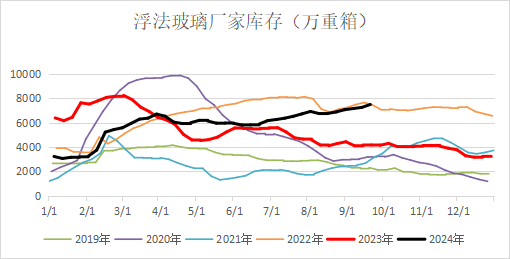

玻璃纯碱的基本面有多差我这里就不赘述了,库存均处在历史同期最高位,行业亏损加剧,纯碱的亏损还好一些,玻璃基本全行业亏损乃至亏损至现金流成本边际,都在倒逼产能出清的交叉路口徘徊。

如果单看基本面对于这波反弹实在难看好,那么我们来看一下情绪面刺激带来的多头逻辑,从宏观资金的角度看,做多主要考虑估值低位的品种,纯碱和玻璃均处于历史上价格的底部区域,且现货亏损,向上主要考虑修复利润逻辑,而对于基本面的正反馈逻辑链则是:宏观情绪刺激——盘面大幅上涨至升水现货——刺激期现商投机需求买货抛盘——升水引发碱厂正反馈,封单涨价,以下以纯碱举例:

对于纯碱来说,目前短周期的正反馈路径是存在的,昨天盘面大涨后,期现商已开始买现货准备抛盘,按照昨天能买到的1400元的送到价格,交近月10以及11合约是存在无风险套利空间的,而碱厂在期现商大举买现货后,昨晚开始计划封单涨价,也就导致现在虽然货很多,但低价货并不好买的现状。

那么正反馈能有多长时间的延续性呢,正反馈的延续单依靠中游蓄水池的功能是不够的,还要有长周期的故事可讲,虽然目前玻璃纯碱确实是出于估值低位,但短周期的政策刺激是否能对当前的基本面产生影响也值得考虑。

首先玻璃纯碱的持续下行还是自上而下的地产端的负反馈引发,由于地产走弱往上游传导存在滞后性,玻璃在经历保交楼的缓冲垫之后,目前已处于最差的阶段,长周期的产能淘汰已在进行,而纯碱尚处于减产降负的初期阶段,仍需要持续打行业亏损来逼迫碱厂走到去产能的那一步。

那么当前的政策是否会改变这种基本面现状呢,对于地产来说,政策刺激的作用主要来自降低存量房贷利率和首付,仍然是侧重于刺激地产销售端,对于玻璃的竣工端影响链条较长且作用周期较长,也就是说当前的政策无法在年内真正作用到玻璃需求端,对于短周期更多只是情绪面影响,无法真正带动需求侧好转。

类比今年5月中旬出台的一系列同样是超预期的地产政策,与现在的地产政策相类似,都是侧重于刺激地产销售端,在强刺激下玻璃盘面在当时也是一度从1600上涨至1750,甚至升水现货150元以上,而纯碱反弹力度更大,从2100上涨至2400,一度升水现货200元,在这期间,玻璃纯碱现货价格虽也受到情绪面影响,有所上涨,但终究因为弱现实跟不上强预期,最终盘面下跌向下收升水,而相比5月中旬的这波上涨,现阶段玻璃纯碱的库存都比当时更高,玻璃下游订单也更为弱势,反弹高度相对来说也会更低点。

所以不可否认,政策刺激对于现货是存在一定正反馈的,但无论是对现货还是盘面作用时间都相对有限,且由于当前玻璃纯碱所处的高库存环境以及基本面大方向的趋弱难以扭转,预计反弹高度也会相对有限。

整体来看,政策刺激大概率会在国庆节前给到盘面一定反弹驱动,而基于对于现货的影响有限,盘面最终会回归弱现实,节前疯狂上涨一波也情有可原,节后很可能回归现实,盘面再次转弱,因此大方向考虑,目前还是不建议追多,轻仓逢高空为主。

估值上看,目前纯碱最高成本氨碱法成本在1600元,01合约反弹至1600则几乎全行业都有利润,而玻璃反弹至1200则会修复煤制以及油制成本,1200也是玻璃天然气制的现金流成本,因此激进投资者可考虑纯碱01合约在1600附近做空,玻璃01合约在1200附近做空,保守投资者也可以考虑买入虚值看跌期权。

但也需注意目前玻璃纯碱价格均处于低位,波动率较大,且后续也需关注是否会有对应的财政政策配合再度刺激盘面情绪,建议轻仓操作为主。

分析师:程驰文

风险提示:以上内容仅供参考,不作为投资依据

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 炒股配资费用

文章为作者独立观点,不代表股票在线配资平台观点