热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

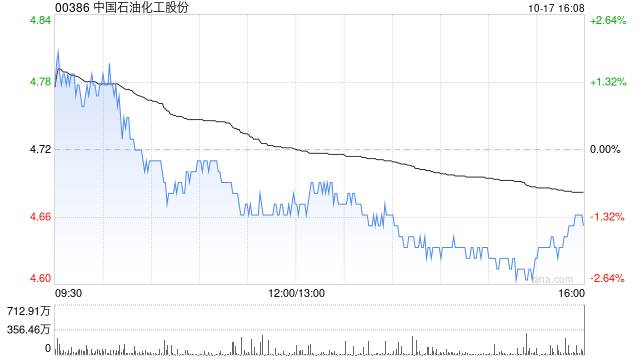

瑞银发布研究报告称,调整对“三桶油”的盈利预测,预计中国石油股份(00857)2024至2026财年盈利分别为1,693亿、1,684亿及1股票配资行情,730亿元;中国石油化工(00386)分别为670亿、758亿、848亿元;中国海洋石油(00883)分别为1,529亿、1,501亿及1,542亿元。对“三桶油”目标价进行调整,包括将中石油目标价由10.4港元下调至9.7港元;中石化目标价由6.6港元下调至6.3港元;中海油目标价由31港元下调至29.5港元,“三桶油”均给予“买入”评级。

1. 降低融资成本:公司发行配债可以降低融资成本,因为债券通常具有较低的利率,相比于发行纯股票融资,公司可以以较低利率融资。

该行表示,将今年布伦特原油平均价格预测,下调至每桶80美元;2025及2026年预测则各下调至每桶75美元。该行认为,需求问题仍然是油价的主要下行风险,尤其是中国内地经济放缓。瑞银将今年全球原油需求增长预测下调至约每日100万桶;中国内地增长预测下调至约每日30万桶。另外,该行亦将2025年全球石油需求增长预测下调至约每日100万桶。

报告中称,自第三季以来,中石油、中石化及中海油H股分别累跌约27%、13%及16%,忧虑油价下跌及中国需求低迷。该行认为“三桶油”现估值吸引,。公司股息率吸引,预测中石油、中石化及中海油H股今年股息率分别9.3%、8.5%及7.6%。而且,瑞银料油价于今年下半年及长远而言维持高位(料每桶分别76.5及75美元)。该行喜好次序依次为中石化、中海油,最后为中石油。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票配资行情

文章为作者独立观点,不代表股票在线配资平台观点